Biosimilars: Wirtschaftlichkeit trotz knapper Kassen unerwünscht?

Der Marktanteil von biologischen Arzneimitteln und deren Nachahmerpräparaten, den Biosimilars, steigt stetig. Doch anders als bei Generika resultieren daraus bisher nur unzureichende Wirtschaftlichkeitsgewinne. Und die Rahmenbedingungen verschlechtern sich aktuell noch weiter.

1982 kam mit einem Humaninsulin das erste biotechnologisch hergestellte biologische Arzneimittel in Deutschland auf den Markt. Mehr als 20 Jahre später wurde für Somatropin das erste biosimilare Präparat von der Europäischen Arzneimittelagentur zugelassen. Lag der Umsatz mit biologischen Arzneimitteln 2004 in Deutschland noch bei 14 Prozent des Gesamtmarktes, so wuchs dieser bis 2025 auf nunmehr 37 Prozent Marktanteil.

Inzwischen machen biologische Arzneimittel und ihre Nachahmerpräparate (Biosimilars) einen großen Teil unter den Neuzulassungen aus. Dabei steigt in Deutschland der Marktanteil der Biosimilars kontinuierlich an: Sofern ein Wettbewerb vorhanden ist, waren 2024 in Deutschland 57 Prozent der abgegebenen Biopharmazeutika Biosimilars.

Austausch bei parenteral zubereiteten Biosimilars

Seit Einführung des Paragrafen 40b der Arzneimittelrichtlinie (AM-RL) 2024 ist der Austausch biologischer Arzneimittel eines Wirkstoffs von unterschiedlichen Herstellern im parenteralen Sektor in Apotheken ohne Rücksprache mit der Arztpraxis möglich. Damals wurde allerdings – anders als beim jüngst gefassten Beschluss zur Substitution bei Abgabe an Patientinnen und Patienten – eine Übereinstimmung aller zugelassenen Anwendungsgebiete zwischen abgegebenem und verordnetem Präparat festgelegt. Somit blieb der automatische Austausch eingeschränkt. Aktuell strebt der Gemeinsame Bundesausschuss (GBA) eine Angleichung der Regelungen für Parenteralia zu denen für Fertigarzneimittel an.

Die Erfahrung in diesem Markt zeigt die grundsätzlich hohe Akzeptanz der Biosimilars: Bereits 2023, also noch vor der Einführung des automatischen Austauschs, lagen die Biosimilars hier bereits bei 96 Prozent Marktanteil. Hintergrund dürfte der erheblich günstigere Einkauf für Apotheken bei Verwendung der Nachahmerpräparate sein. Gleichwohl konnte die GKV bislang nur unzureichend von den erheblichen Wirtschaftlichkeitsreserven in diesem Markt profitieren.

Hierzu ist das System der Preisbildung für parenteral zubereitete Fertigarzneimittel zu verstehen: Denn deren Abrechnungspreise werden durch die Hilfstaxe nach Paragraf 129 Absatz 5c des Fünften Sozialgesetzbuchs (SGB V) als Vereinbarung zwischen dem Deutschen Apothekerverband und dem GKV-Spitzenverband geregelt. Die von pharmazeutischen Herstellern für ihre Arzneimittel bestimmten Listenpreise sind hier lediglich in Ausnahmefällen Basis der Abrechnung. Apotheken können ihre Einkaufspreise für diese Arzneimittel mit den Herstellern frei aushandeln und generieren dabei oftmals hohe Rabatte gegenüber den Listenpreisen. In der Hilfstaxe werden die Abrechnungspreise als Abschläge auf den Listenpreis vereinbart; die resultierenden Preise sind dann Basis der Abrechnung gegenüber der GKV. Eine Abfrage von Einkaufskonditionen durch den GKV-Spitzenverband ist Basis der Verhandlungen für diese Abschläge. Aufgrund der langen Verfahrensdauer für die Marktabfrage der tatsächlichen Einkaufskonditionen und den sich anschließenden schwierigen Verhandlungen erreichen Rabatte die Krankenkassen jedoch erst verspätet und nur unzureichend.

Sonderregel für Preise parenteral zubereiteter Biosimilars

Für Biosimilars gilt nach der Hilfstaxe zudem eine Sonderregelung: Hier wurden feste Milligramm-Preise, unabhängig vom Hersteller, vereinbart. Dass dies zu erheblicher Unwirtschaftlichkeit führt, da Marktbewegungen nicht zeitgerecht abgebildet werden, zeigte sich nach einiger Zeit beispielsweise beim Wirkstoff Bevacizumab. Während nach Hilfstaxe seit Juni 2024 hier 1,30 Euro pro Milligramm abrechnungsfähig sind, sind Präparate mit diesem Wirkstoff sogar nach den (überhöhten) Listenpreisen inzwischen günstiger erhältlich, beispielsweise Aybinto® mit 0,65 Euro je Milligramm oder MVASI® mit 0,56 Euro je Milligramm. Die von der GKV durch Abfragen ermittelten Marktkonditionen zeigen noch erheblich günstigere Marktpreise an. Eine Anpassung der Hilfstaxenpreise ist jedoch trotz mehrfacher Verhandlungsversuche bislang nicht gelungen, so dass die GKV nunmehr die Schiedsstelle angerufen hat. Zurzeit zahlt die GKV demnach ganz offenkundig unwirtschaftliche Preise.

Bereits vor Einführung der Substitution der für die parenterale Zubereitung verwendeten Biosimilars hatte der Gesetzgeber den Krankenkassen auch die Möglichkeit für Rabattverträge für diesen Bereich eröffnet: Nach Paragraf 130a Absatz 8c SGB V können von den Krankenkassen einer Region gemeinsame und einheitliche Vereinbarungen mit pharmazeutischen Herstellern zu deren Arzneimitteln für die Herstellung parenteraler Zubereitungen abgeschlossen werden. Apotheken sind bei bestehenden Vereinbarungen verpflichtet, die entsprechenden Präparate bevorzugt zu verwenden, sofern nichts anderes ausdrücklich verordnet wurde. Die Verträge sind inzwischen in zahlreichen Regionen zumindest für einzelne Wirkstoffe, dabei auch für drei Biosimilars, umgesetzt.

Aktuell sind die Rabattverträge ausschließlich als sogenannte Open-house-Vereinbarungen abgeschlossen, sie erreichen demnach nur eine eingeschränkte Wirtschaftlichkeit. Denn diese niederschwellig angelegten Verträge stehen jedem pharmazeutischen Unternehmer für sein Arzneimittel zum Beitritt – aber auch zum kurzfristigen Austritt – offen; hier werden üblicherweise nur geringe Rabatthöhen erzielt. Markterkundungen der GKV haben ergeben, dass sich trotz der Rabattverträge die Einkaufskonditionen der Apotheken für diese Präparate nicht wesentlich geändert haben. Entsprechend besteht weiterhin eine große Wirtschaftlichkeitsreserve, die die GKV aktuell nicht gehoben hat.

Mehr Wirtschaftlichkeit bei parenteralen Zubereitungen

Sofern es nicht gelingt, künftig über die Hilfstaxe zügiger als bislang angemessene Abrechnungspreise zu vereinbaren, dürften daher perspektivisch offene Ausschreibungen mit exklusiven Zuschlägen stattfinden, die die dringend notwendigen angemesseneren Abrechnungspreise generieren.

Regelungsänderungen sind an folgenden Stellen erforderlich:

- So muss die Substitutionsregelung der AM-RL für Fertigarzneimittel in parenteralen Zubereitungen angepasst und der Regelung zur direkten Abgabe an Patientinnen und Patienten gleichgezogen werden, wie sie aktuell vom GBA vorbereitet wird.

- Daneben bedarf es dringend einer Verfahrensbeschleunigung bei der Preisfestsetzung durch die Hilfstaxe.

- Wichtig ist zudem die Digitalisierung der Preisabfragen, wie sie bereits im Apothekenversorgungs-Weiterentwicklungsgesetz angelegt ist.

Das allein wird aber nicht ausreichend sein, um die Wirtschaftlichkeitsreserven zeitgerecht für die GKV zu erschließen. Wenn jedoch vollständige Markterhebungen eine Wirtschaftlichkeit anzeigen, sollte unter angemessener Berücksichtigung der tatsächlich gezahlten Preise eine Automatisierung der Preisfestsetzung erfolgen. Dabei könnten die unterschiedlichen tatsächlichen Einkaufspreise mit einem angemessenen Abschlag zugunsten der einkaufenden Apotheken in ein solches rechnerisches Verfahren eingehen. Mit einer automatischen Festsetzung können die zum Teil sehr langen Verhandlungen auf Sonderkonstellationen begrenzt werden, bei denen nachweislich die abgefragten Einkaufskonditionen nicht mehr einschlägig sind, beispielsweise aufgrund von Lieferengpässen. Diese Umstellungen würden für die GKV deutlich frühzeitigere Einsparungen generieren und die Apotheken nicht überfordern.

Situation bei direkt abgegebenen Biosimilar

Mit dem gerade erst in Kraft getretenen Beschluss zur breiten Substitution von biosimilaren Fertigarzneimitteln in Apotheken bei Abgabe an Patientinnen und Patienten hat der GBA die Austauschmöglichkeiten für diese Präparate komplettiert.

Verbot von selektiven Rabattverträgen

Inzwischen wurden exklusive Rabattvertragsausschreibungen veröffentlicht und erste exklusive Rabattverträge geschlossen. Mit ihnen könnten Wirtschaftlichkeitsreserven deutlich oberhalb der verbreiteten Open-house-Verträge und des Rahmenvertrags generiert werden. Das Bundesministerium für Gesundheit forderte allerdings unlängst Krankenkassen auf, Ausschreibungen aufzuheben und selbst bei rechtswirksam vergebenen Verträgen ihre Beendigung zu prüfen. Denn: Exklusive Rabattverträge zu Biosimilars sollen mit dem gerade vom Bundestag verabschiedeten Gesetz zur Weiterentwicklung der Apothekenversorgung bis Mitte 2028 verboten werden. Damit wird ein (weiterer) Schutzwall für die aktuell hohen Gewinne pharmazeutischer Hersteller in Deutschland implementiert. GKV-Interessen nach mehr Wirtschaftlichkeit bei höherer Versorgungssicherheit haben erneut das Nachsehen – und das, nachdem bereits die Einführung der Substitution zunächst immer wieder verschoben wurde.

Dass mit dem Verbot exklusiver Rabattverträge tatsächlich wie gewünscht lokale Produktion geschützt wird, ist jedoch nicht zu erwarten. Zu grob ist diese Maßnahme, bei der die Absenkung des Wettbewerbsdrucks für das gesamte Marktsegment erfolgt und sich alle pharmazeutischen Unternehmen – unabhängig vom Produktionsstandort – über höhere Preise für ihre biosimilaren Arzneimittel freuen können. Für die Wahl eines Produktionsstandorts werden von pharmazeutischen Herstellern ohnehin andere Faktoren genannt: Bürokratieaufwände sowie Kosten für Energie, Material und Fachkräfte. Es ist zudem nicht die Aufgabe der GKV, Standortpolitik und Wirtschaftsförderung zu finanzieren – zumal dies mit dem vorgesehenen Instrument nicht zielgerichtet funktioniert. Die fehlende Wirtschaftlichkeit trägt jedoch zu höheren Arzneimittelausgaben und damit zum Anstieg der Versicherungsbeiträge bei – und wirkt folglich kontraproduktiv für die Attraktivität des Standorts. Einsparungen in Höhe von sieben Milliarden Euro wären möglich gewesen, hätte man bereits seit 2022 effektiv Rabattverträge und einen Austausch gehabt; allein für 2025 wären Erlöse von 2,9 Milliarden Euro möglich gewesen – weiter steigend in den Folgejahren. Darauf muss die GKV jedoch nach aktuellem Stand weitgehend verzichten.

Rabattvertragsverbot schadet auch der Versorgungssicherheit

Angesichts der großen Marktbedeutung biologischer Arzneimittel sowie der wachsenden Zahl an Patentabläufen – allein bis 2032 geht man davon aus, dass mehr als 110 Originalpräparate ihren Patentschutz verlieren – ist die GKV auf diese Erlöse aus exklusiven Rabattverträgen dringend angewiesen. Mit dem nunmehr gesetzgeberisch auf den Weg gebrachten Rabattvertragsverbot fehlen nicht nur Erlöse in Milliardenhöhe, auch die Versorgungssicherheit muss damit zurückstehen. Stattdessen konnten pharmazeutische Unternehmen das Argument eines „ruinösen Wettbewerbs“ durch Rabattverträge erfolgreich platzieren.

Diese Darstellung ist aus mehreren Gründen abzulehnen: Die Preise für biologische Arzneimittel sind in Deutschland sehr hoch. Wirtschaftlichkeitsreserven können bislang aus der Konkurrenz der Biosimilars nur begrenzt realisiert werden. Die verbleibenden Open-house-Verträge sind allenfalls ein kurzzeitiges Brückeninstrument oder für Sonderkonstellationen geeignet, denn es gibt hier keine Korrelation von Abgabemengen und Angebotspreisen. Darüber hinaus können damit – anders als bei exklusiven Rabattverträgen – keine Bevorratungspflichten vereinbart werden, die sich als effektives Mittel gegen Lieferengpässe bewährt haben. Da für neue Marktteilnehmer mit späterem Vertragsbeitritt nur geringe Aussichten auf eine Gewinnung neuer Marktanteile bestehen, sind dauerhafte Open-house-Vereinbarungen wettbewerbsschädlich und machen den Markt für potenzielle neue Anbieter unattraktiv.

Insofern ist eine Beschränkung von Rabattverträgen ein denkbar schlechtes Mittel. Dass auch bei biologischen Arzneimitteln unter exklusiven Rabattverträgen der Wettbewerb nicht ruinös ist und funktionieren kann, hatten bereits Verträge zu bioidentischen Präparaten gezeigt. Ohnehin können Rabattverträge in Märkten ohne eine Mindestzahl an Anbietern nicht erfolgreich platziert werden. Damit besteht ein automatischer Selbstschutz des Marktes vor zu hohem Wettbewerbsdruck, die Bedenken der pharmazeutischen Hersteller sind somit unberechtigt.

Preisvergleiche mit anderen Ländern zeigen zudem, dass im deutschen Markt für die gleichen Arzneimittel gegenüber dem benachbarten Ausland erheblich höhere Preise bezahlt werden. Insofern ist nicht nachvollziehbar, warum ausgerechnet in Deutschland auf eine höhere Wirtschaftlichkeit in diesem Bereich verzichtet werden soll.

Blick nach Europa

Die Marktpräsenz der Biosimilars ist in den verschiedenen europäischen Staaten heterogen: 2025 waren nach einer Analyse eines europäischen Generikaverbandes von 26 Wirkstoffen mit zugelassenen Biosimilars 22 in Deutschland im Handel – und damit weniger als in Norwegen (alle 26), Schweden (24) und Slowenien (23). Offenbar ist der deutsche Markt – anders als bei Patentarzneimitteln, bei denen Deutschland im Ländervergleich die Liste sowohl beim schnellen Marktzugang als auch beim Umfang der ausgebotenen Präparate anführt – für Biosimilaranbieter nicht ausreichend attraktiv. Höchstpreise sichern demnach nicht die Marktbeteiligung.

Deutschland mit Höchstpreisen

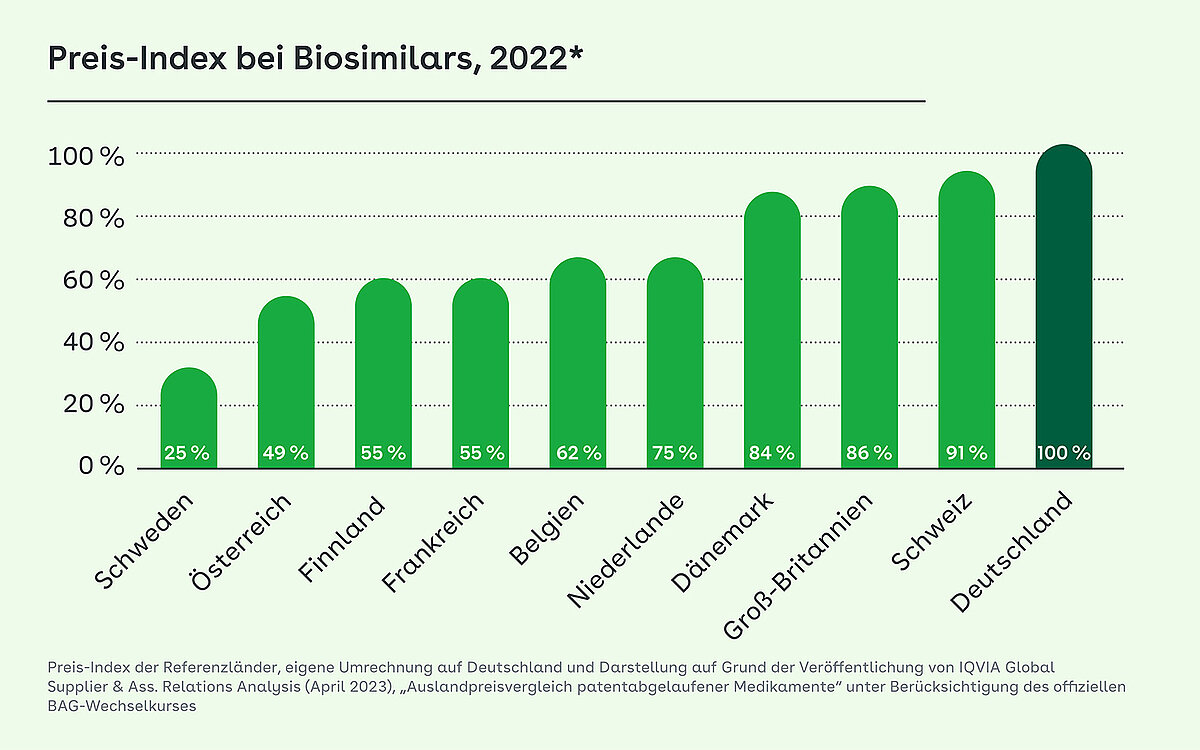

Denn ein Vergleich der Biosimilarpreise in neun europäischen Staaten und der Schweiz mit Daten aus 2022 hatte gezeigt, dass Deutschland bereits damals mit Abstand die höchsten Preise zahlt. Selbst die Schweiz lag danach fast zehn Prozent unter dem deutschen Preisniveau (Abbildung 1). Auch die 2024 durchgeführte Analyse eines französischen Generikaverbandes verglich die Biosimilarpreise in fünf europäischen Staaten und zeigte eine erhebliche Preisspreizungan: In Frankreich lagen die Vergleichspreise danach durchschnittlich mehr als 50 Prozent unter den deutschen. Biosimilars waren in Deutschland im Vergleich mit Großbritannien, Italien, Spanien und Frankreich weitaus am teuersten. Selbst wenn man die – nicht überall vorhandenen – Open-house-Rabattverträge mit ihren begrenzten Erlösen für Deutschland anrechnen würde, so wäre die zwischen den Ländern ermittelte Preisspreizung weiterhin erheblich und dürfte damit nicht ausgeglichen werden.

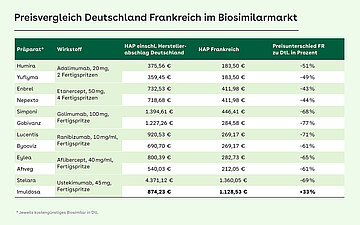

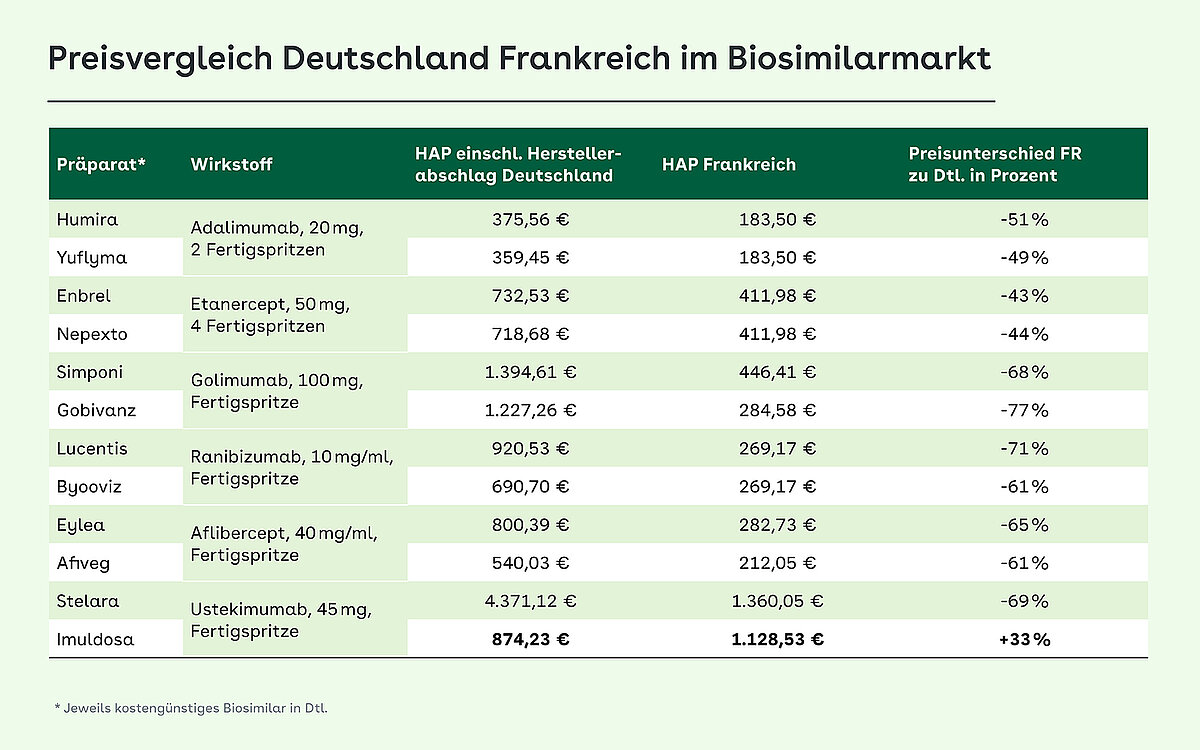

Ein aktueller direkter Vergleich von Preisen ausgewählter Biosimilars zwischen Deutschland und Frankreich zeigt die großen Spreizungen, bei denen der deutsche Preis teils mehr als 70 Prozent über dem französischen liegt – und dies bei meist gleicher Anzahl an ausgebotenen Präparaten, zum Teil sogar mehr.

{kind=link}

{kind=link}

Die deutlich niedrigeren Preise in Frankreich sind in der effektiven Preisregulierungen für Biosimilars in Frankreich begründet: Mit Markteintritt von Biosimilars sind feste Preisabschläge von 20 bis 40 Prozent vorgesehen, die im Zeitverlauf weiter angepasst werden. Dass aber selbst in Frankreich noch Wirtschaftlichkeitsreserven vorhanden sind, zeigt hier beispielhaft das Präparat Imuldosa®, welches in Deutschland im Vergleich günstiger ausgeboten wird.

Auch andere Länder setzen auf gestaffelte hohe Abschläge bei der Markteinführung von Biosimilars, wie beispielsweise Österreich, wo die Preisreduzierungen zwischen 38 und bis zu 52 Prozent in Bezug zum Originatorpreis betragen. Dort hatten sich die Biosimilarhersteller 2025 intensiv für den Fortbestand dieser Regelung eingesetzt – denn alternativ hätte ein Abschlag von 65 Prozent gedroht, wie er für Generika gilt. Und Finnland setzt innerhalb kurzer Fristen Referenzpreis- und Substitutionsgruppen mit Preislimits fest. Aktuell liegt der Apothekenverkaufspreis für Benepali® (Etanercept, 50 Milligram, vier Stück) bei 436,76 Euro und damit ähnlich hoch wie in Frankreich.

Die Beispiele zeigen, dass auch eine intensive Preisregulierung nicht marktabschreckend wirkt. Denn in Finnland waren nach der oben genannten Analyse genauso viele Biosimilars ausgeboten wie in Deutschland, in Frankreich lag die Zahl mit 21 kaum darunter.

Somit ist klar: Die Wirtschaftlichkeitsreserven bei Biosimilars in Deutschland sind sehr hoch. Und anderen europäischen Ländern gelingt es deutlich besser, diese zu generieren. Daher dürfte es unstrittig sein, dass sich die GKV künftig intensiver um eine wirtschaftlichere Versorgung mit Biosimilars bemüht.

Fazit

Der Markt der Biosimilars ist im Aufwind und wird in den kommenden Jahren mit Patentabläufen für sehr umsatzstarke Wirkstoffe stark wachsen. Hierzu zählen die fünf aktuell umsatzstärksten parenteral zubereiteten Fertigarzneimittel – allen voran Keytruda® (Pembrolizumab) und Opdivo® (Nivolumab). Und auch im Markt der direkt an Patientinnen und Patienten abgegebenen Fertigarzneimitteln sind für besonders umsatzstarke biologischen Patentarzneimittel Nachahmerpräparate wie beispielsweise bei Dupixent® (Dupilumab) absehbar zu erwarten. Der Blick auf Europa zeigt, dass die Wirtschaftlichkeitspotenziale für die gleichen Arzneimittel in anderen Ländern deutlich besser gehoben werden als bislang in Deutschland. Entsprechend sind Maßnahmen erforderlich, um die Wirtschaftlichkeitsinstrumente für diesen wichtigen Bereich effizienter zu gestalten.

Im Fertigarzneimittelmarkt können insbesondere exklusive Rabattverträge Liefersicherheit bei angemessenen Versorgungskosten sichern. Von einem Verbot exklusiver Rabattverträge für Biosimilars muss daher dringend Abstand genommen werden. Bei parenteralen Zubereitungen sind die Anpassung des breiten Substitutionsrahmens sowie eine verbesserte zeitnahe Abbildung angemessener Preise in der Hilfstaxe durch digitale Preisabfragen und klare Algorithmen zur Festsetzung erforderlich. Preisverhandlungen können sich damit auf besondere Konstellationen konzentrieren.

Standortsicherung zugunsten der Pharmaindustrie als Argument gegen eine effektivere Hebung von Wirtschaftlichkeitsreserven per Verbot selektiver Rabattverträge ist weder zielgenau noch sachlich passend. Das ist Aufgabe der Wirtschaftspolitik und nicht der GKV.

Mitwirkende des Beitrags

Autorin

Gina Opitz

Autorin

Datenschutzhinweis

Ihr Beitrag wird vor der Veröffentlichung von der Redaktion auf anstößige Inhalte überprüft. Wir verarbeiten und nutzen Ihren Namen und Ihren Kommentar ausschließlich für die Anzeige Ihres Beitrags. Ihre E-Mail-Adresse wird nicht veröffentlicht, sondern lediglich für eventuelle Rückfragen an Sie im Rahmen der Freischaltung Ihres Kommentars verwendet. Die E-Mail-Adresse wird nach 60 Tagen gelöscht und maximal vier Wochen später aus dem Backup entfernt.

Allgemeine Informationen zur Datenverarbeitung und zu Ihren Betroffenenrechten und Beschwerdemöglichkeiten finden Sie unter https://www.aok.de/pp/datenschutzrechte. Bei Fragen wenden Sie sich an den AOK-Bundesverband, Rosenthaler Str. 31, 10178 Berlin oder an unseren Datenschutzbeauftragten über das Kontaktformular.